BVDM-Konjunkturtelegramm: Deutsche Druck- und Medienindustrie

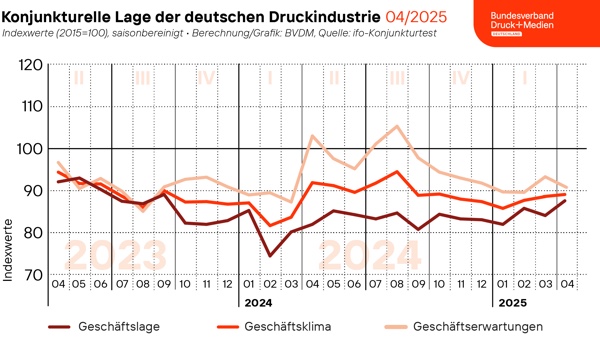

Im April 2025 bewerteten die vom ifo Institut befragten Entscheider der Druck- und Medienunternehmen ihre aktuelle Geschäftslage besser als im Vormonat. Die Einschätzungen im Hinblick auf die nächsten 6 Monate fielen nach dem Anstieg im März dagegen pessimistischer aus. Die Ausprägungen der aktuellen und erwarteten Geschäftslage bestimmen die Entwicklung des Geschäftsklimas, das einen guten Vorlaufindikator für die Produktionsentwicklung der Druck- und Medienindustrie darstellt.

Der saisonbereinigte Geschäftslageindex verzeichnete - nach dem Rücksetzer im März - im April erneut einen deutlichen Anstieg. Mit 87,8 Punkten notierte der Index rund 4,2 Prozent höher als im Vormonat. Im Vergleich zum Vorjahr lag der Index damit rund 6,8 Prozent über dem entsprechenden Vorjahresmonat. Während der Auftragsbestand (Saldo: - 40 Prozentpunkte) weiterhin überwiegend als angespannt eingeschätzt wird, gibt es erste Anzeichen, die auf eine leichte Reduktion des Überangebots auf dem Markt schließen lassen. Im April wurde erstmals seit Juli 2022 im Vorjahresvergleich kein signifikanter Rückgang der Kapazitätsauslastung festgestellt. Im Vergleich zum Vorjahr sank zudem die Einschätzung, dass die eigenen Kapazitäten in Hinblick auf die Auftragslage zu groß sind, um 12 Prozentpunkte auf 33 Prozent. Ob diese Entwicklung eine Annäherung an ein neues Marktgleichgewicht oder lediglich eine temporäre Erscheinung darstellt, lässt sich zum gegenwärtigen Zeitpunkt nicht mit Sicherheit bestimmen. Bei den Produktionseinschränkungen gab es im April im Vergleich zum Vorjahr keine signifikanten Veränderungen. 67 Prozent (-2 Prozentpunkte) der befragten Unternehmen meldeten eine Beeinträchtigung ihrer Produktion. Mit einem Anteil von 36 Prozent aller befragten Unternehmen bleibt der Auftragsmangel unverändert die primäre Ursache für Produktionsbehinderungen, gefolgt vom Fachkräftemangel mit 21 Prozent.

Nach dem Anstieg im Vormonat gingen die Geschäftsaussichten der Unternehmen für die nächsten 6 Monate im April zurück. Der saisonbereinigte Index der Geschäftserwartungen sank im Vormonatsvergleich um rund 2,7 Prozent. Mit einem Indexwert von 91,0 notieren die Geschäftserwartungen damit rund 11,9 Prozent unter dem Niveau des entsprechenden Vorjahresmonats. Rund 66 Prozent der Unternehmen erwarten eine stabile Geschäftsentwicklung für die nächsten 6 Monate, während 30 Prozent von einer Verschlechterung und 4 Prozent von einer Verbesserung ausgehen. Gründe für die eingetrübten Erwartungen dürften die fehlenden Aussichten auf eine deutliche Verbesserung der gesamtwirtschaftlichen Lage, aber auch die politischen Unsicherheiten über den Kurs der neuen Bundesregierung hinsichtlich der zukünftigen wirtschaftlichen Rahmenbedingungen sein. Darüber hinaus sind geopolitische Unwägbarkeiten zu berücksichtigen, die sich aus dem unvorhersehbaren Zollgebaren der US-Regierung und dessen Auswirkungen auf die wirtschaftliche Entwicklung in Deutschland ergeben.